男女差差30分钟视频

男女差差30分钟视频

作者:叮当

来源:TMT研究院

文章已获授权

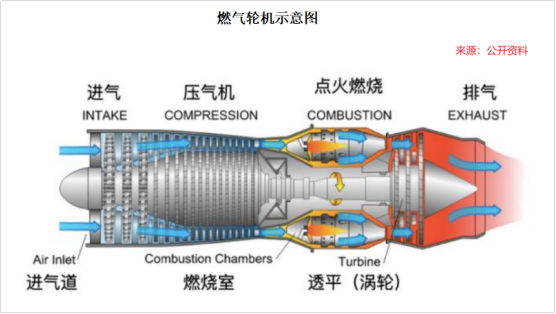

燃气轮机,一机难求。

4月21日,GEV一季报的披露让整个燃气轮机市场随之沸腾。截至一季度末,这家工业巨头的燃气发电累计未交付与机位预留已大幅攀升至100GW,产能排产直接延伸到2031年。

接着,西门子紧随其后,宣布其燃气轮机产能直到2028财年已全部排满,火爆程度远比想象中更为激烈。

究竟,发生了什么?

AI电荒,燃气轮机供不应求

事情的起源,还要从一个全新变量——AI谈起。

随着GPT、Gemini等大模型的疯狂迭代,如今全球正掀起一场数据中心基建狂潮,大量“吞电兽”拔地而起,单是一座园区的耗电量就已堪比一座中小型城市。

但电网容量,已高度饱和。据悉,仅在美国得克萨斯州,每月就有数十吉瓦的数据中心负荷申请涌入公共电网,而过去12个月,成功获批的申请仅略高于1GW。

换言之,AI算力,正临“电荒”。

如此一来,AI基建不能停,离网发电就成为必然。而燃气轮机,就是“各方势力”的首选对象。

为何是它?

俗话说,比较见真章。

和煤电比,燃气轮机采用的是一种模块化的设计,可以像“搭积木”一样快速运输、拼装,项目建设可短至6-12个月,相对煤电2-5年的战线缩短了不是一星半点;同时,它的单机占地也仅为同功率煤电的1/5,更加契合数据中心集约化的需求。

更可况,燃气轮机的启停响应极快,从冷启动到满负荷只需5-10分钟。相较光伏、风电这类能源的靠天吃饭,燃气轮机也能24小时稳定发电。

这样一来,这位发电“老兵”能再在AI算力潮中发挥用武之地就不足为奇了。

风向一变,机会总是要留给有准备的人。

准备是有,但并不算多。

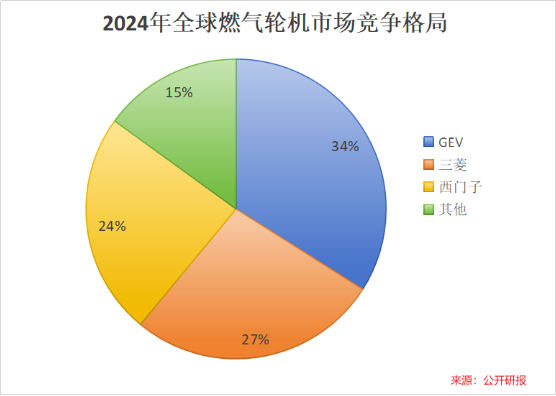

燃气轮机的制造可不是过家家,如今全球高端产能也只集中在GEV、三菱、西门子三家手中。2024年,这三大巨头独揽全球燃气轮机85%的份额,几乎是三分天下。

但也正是这份稀缺,让它们的产能储备、甚至随后的新建都远跟不上需求。

据行业测算,到2028年,由北美AI带动的电力需求将超过70GW,再加上其他领域约60GW的稳定需求,全球轮机总需求要超过120GW。但结合大厂们的产能规划及排产来看,预计同期的全球供给仅约90GW,供给缺口约30GW,缺口比例高达33%。

然而,栋笃神探国语在线观看这对中国企业来说,却是可遇不可求的绝佳上桌时机。

打破垄断,走出国门

在国产发电整机领域,基本是东方电气、上海电气、哈尔滨电气三家同台竞技。

而针对燃气轮机的研发,东方电气早已躬身入局。

早在2002年,东方电气就与日本三菱合作,吸取海外技术;2009年,东方电气踏上自研50MW重型燃气轮机之路,终于在2023年实现国产首台F级50兆瓦中兴燃机投运。

截至目前,公司的G50系列产品已在广东清远、四川德阳投入运行,累计投入商运超12000小时,远超同期尚处于验证或点火初期阶段的竞品,几乎领先同行3-4年。

更为震撼的是,2025年,东方电气的G50成功获得了3台哈萨克斯坦出口订单,带领中国重型燃机首次走出国门。

这罕见的突破背后,自有其核心优势支撑。

和国内玩家比,东方电气的自主化能力强,服务体系更完整。

据公司官网,东方电气已在重型燃机转子制造、高温透平叶片制造、燃烧器制造、整机装配四大核心领域完成自主化建设,是国内唯一一家具备重型燃机全部核心部件,自主量产制造能力的企业。

在2002年和日本三菱合作时,东方电气的相关产品国产化率还仅为46.5%;到20多年后的今天,国产化率已提升至85%。

与此同时,97国产精品无码免费视频公司致力向海外三巨头看齐,构建起燃机全生命周期的服务体系,已成为国内唯一具备重型燃机研究、制造、调试、备件、检修全服务能力的企业。

要知道,在GEV、三菱等奉行的“设备+长期运维”模式中,运维常年为它们贡献超50%营收。这意味着,相较于国内玩家,东方电气几乎又把天花板抬高了1倍。

和国外比,纵然东方电气在涡轮温度、联合循环效率、商运时长等性能上不如海外巨头,但核心优势是交付周期短。

据悉,公司但G50的燃机交付周期约为13个月左右,交付节奏远高于当前国际上3年以上的平均周期。

东方电气的这一成绩,成功推动我国F级燃气轮机取得重大突破,如今我国已建成覆盖50MW至550MW的F级全系列自主研制能力。

但这些,只是迈出的一小步。

实际按照燃烧室工作温度,重型燃气轮机可以分为E级(1200℃)、F级(1400℃)、G/H级(1500℃)、J级(1600℃)六大类,温度越高,技术等级也越高。其中,F级是目前在役的主流机型。

不满足于F机型,东方电气正在向G/H等更高端产品发起进攻。

就在2025年9月,公司成功发布我国首台15MW纯氢燃气轮机(代号G15H),不仅实现H级机型突破,还将燃料从天然气换成纯氢,填补了国内氢能装备领域的技术空白。

再加上,公司仍有G80和G200两款在研机型,目前已形成“2款下线+2款在研”的合计4款产品矩阵。

同时,为接住燃气轮机的黄金放量期,东方电气积极推进产能建设。未来两年内,公司计划将50MW燃机年产能从目前的约10台提升至20-30台。

六电并举,订单破千亿

诚然,燃气轮机为东方电气带来了罕见历史机遇。但短期内,在公司近800亿营收面前,该部分业务带来的增量还到不了那么宏大。

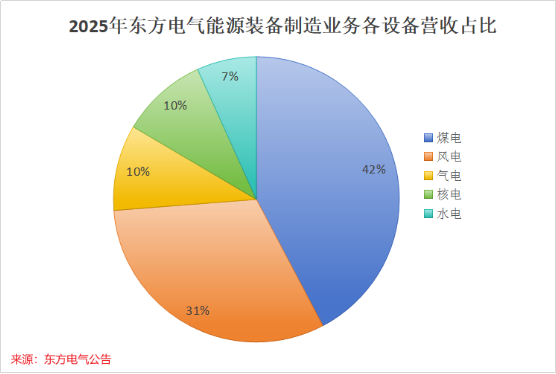

2025年,在东方电气的业务版图中,有超7成营收都来自能源装备制造,形成了“水、火、核、气、风、光”六电并举的模式。

其中,有赖于我国煤多气少的天然禀赋,目前公司的气电占比仅约10%,火电仍是“压舱石”。

不过,如若因此把东方电气堪称那个“冒黑烟、排毒气”的传统火电厂就大错特错了。

东方电气的煤电产品,主要分为汽轮发电机、电站汽轮机和电站锅炉三大类,产品参数范围从中压至超超临界,容量从50MW到1350MW不等。

近期,东方电气交付了全球“压力最高、温度最高、效率最高、煤耗最低”的轴百万千瓦火电机组锅炉,实现一次及二次再热进汽温达631℃、主蒸汽压力35.5兆帕、发电热效率突破50%、供电煤耗低至256.28克/千瓦时,创下4项全球记录。

在其他发电领域,东方电气也很拿得出手。

世界首批百万千瓦水电机组、世界最大26兆瓦级海上风力发电机组、华龙一号等重大项目,都有东方电气的身影。

2025年,公司核电、气电市占率行业第一,风电国内市占率排名第六,水电市占率也同比有所提升。可以说,全国每4度电中,就有约1度来自东方电气生产的装备。

这也难怪,在各方能源的多年争斗中,东方电气的业绩都表现得较为稳健。

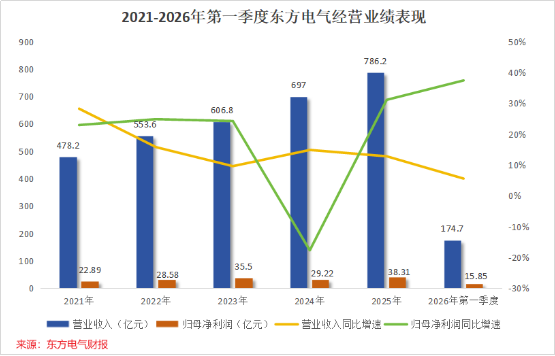

2021年-2025年,公司营收从478.2亿元增长至786.2亿元,同期净利润从22.89亿元增长至38.31%;2026年第一季度,公司营收同比增长5.57%至174.7亿元,净利润同比增长37.41%至15.85亿元,依旧稳中有增。

更不用说,截至2025年末,公司还有高达1403.1亿元的在手订单,用实实在在的客户突破为未来业绩再添一份保险。

结语

总的来说,燃气轮机“一机难求”的背后,是AI算力爆发与全球产能错配的现实。而东方电气能脱颖而出,靠的不是运气,而是20多年从引进到自研的厚积薄发。其中,它的G50的成功出口,就是一个很好的开始。

虽然这块业务目前营收占比并不大,但我们有理由相信,随着公司的产能扩建以及更高端机型的研发,东方电气将会做到:手里有粮,自然不慌。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。